ECONOMIA / CRIME - Boletim da Policia Federal de Jataí.

Duas pessoas estão presas pela Polícia Federal de Jataí, acusadas de adquirir um grande volume de moedas falsas, todas no valor de R$ 50,00. No total foram apreendidas mais de 1.000 cédulas, o suficiente para distribuir mais de R$ 50.000,00 em dinheiro falso no comércio. O nome dos presos está sob sigilo, pois há investigação em andamento com a finalidade de determinar a origem desse dinheiro falso. A qualidade da falsificação é considerada muito boa e exames periciais irão determinar o processo usado na contrafação, ou seja, qual foi o meio usado para confeccionar cada cédula. O crime de moeda falsa prevê pena de reclusão de até 12 anos. Os dois presos estão recolhidos na cadeia pública local e deverão responder a processo-crime na Justiça Federal de Rio Verde/GO. Os acusados compraram as moedas falsas, embalaram e colocaram dentro do pneu estepe de uma caminhonete Pampa. Para transportar o veículo até Goiás, a dupla contratou o serviço de retorno de frete em um caminhão cegonha. Descoberta a trama, a polícia acompanhou todo esse transporte até o momento em que os dois foram buscar o veículo com o dinheiro escondido, em um posto na entrada de Jataí. Pacientemente os policiais esperaram que eles viessem até o local, descessem a Pampa da cegonha para serem abordados, identificados e presos.

SAIBA MAIS:

Sete entre dez notas falsas são de R$ 50

Só este ano, mais de R$ 17,6 milhões falsos já foram recolhidos pelo Banco Central. Saiba como examinar as notas para não ficar no prejuízo.

Dennis Barbosa Especial para o G1, em São Paulo

Uma quadrilha falsificava dinheiro havia dois anos quando, em março deste ano, uma operação da Polícia Federal (PF) prendeu o chefe do grupo e um comparsa em Ponta Porã (MS), com R$ 592 mil em notas falsas de R$ 20. As cédulas eram produzidas na cidade paraguaia de Pedro Juan Caballero e seu principal destino era Brasília, onde distribuidores locais compravam três notas falsas com uma verdadeira. O caso é uma exceção pelo porte da apreensão, mas, em menores quantidades, a circulação de dinheiro falso é bastante comum no país. Em 2007, até o final de outubro, a PF abriu mais de 5 mil inquéritos para crimes de produção e distribuição de moeda falsificada – em 2006, foram 6.809. O Banco Central (BC), por sua vez, recolheu R$ 17,6 milhões em dinheiro falso entre 1º de janeiro e 5 de novembro deste ano.

Ressarcimento

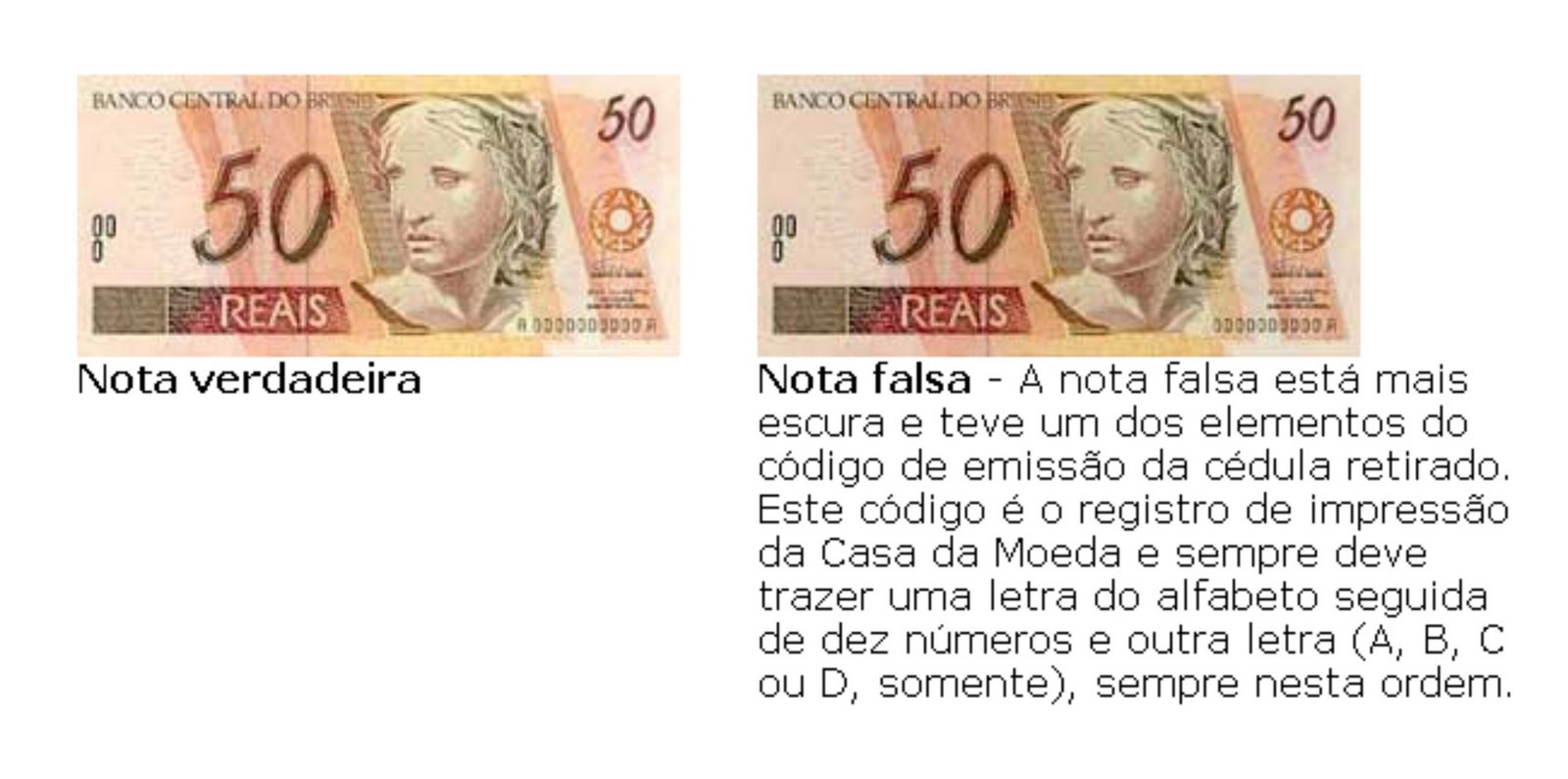

Qualquer agência bancária está habilitada a recolher dinheiro suspeito e enviá-lo para o BC para investigação, mas, caso seja confirmada a fraude, não há ressarcimento. Assim, a única solução para não ser vítima dos falsificadores é ficar atento. “Falsificação de dinheiro ocorre no mundo todo, e as pessoas têm de deixar de ficar constrangidas e verificar as cédulas no momento em que as recebem”, comenta o chefe do Departamento de Meio Circulante do BC, João Figueiredo. “Em 2005, fizemos uma pesquisa e descobrimos que 60% dos brasileiros não conferem as notas”. Figueiredo recomenda reservar algum tempo para observar com atenção as cédulas, familiarizando-se com suas características. Do começo do ano até 5 de novembro, o BC havia recebido 458 mil cédulas falsas, das quais cerca de 70% eram de R$ 50. Portanto, ao receber uma cédula desse valor, a atenção deve ser redobrada. Mas, como explica Figueiredo, o único dinheiro que pode ser recebido sem maiores preocupações são as moedas, cujo valor de face é muito baixo para tornar a falsificação rentável. “Se chegaram mil moedas falsas ao BC neste ano, é muito. Não vale a pena, pois a produção é muito cara”, comenta.

Bancos

Segundo o BC, 80% do total do dinheiro falso recolhido no país é enviado ao órgão pelos bancos. Os funcionários das instituições bancárias são treinados para reconhecer cédulas suspeitas e tirá-las de circulação. O superintendente de Comunicação Social da Federação Brasileira de Bancos (Febraban), William Salazar, assegura ser pouco provável que uma nota falsa, na eventualidade de não ser notada pelo caixa da agência, passe despercebida pela tesouraria das instituições financeiras, na contagem feita no fim do expediente. A possibilidade de se sacar uma nota falsa num caixa eletrônico, portanto, também seria reduzida. “Só se ela for trocada no momento em que o caixa é alimentado”, aponta Salazar. “Mas, em cinco anos na Febraban, só ouvi falar de dois casos como esse”. Se, contudo, uma cédula suspeita for sacada de uma máquina dentro de uma agência bancária, durante o expediente, o procedimento recomendado pelo BC é imprimir um extrato que comprove o saque, de preferência no mesmo terminal, e pedir providências ao gerente da agência.

Se ele não resolver o problema, o cliente deve procurar uma delegacia policial para registrar ocorrência. Se o saque for feito fora da agência ou do horário de expediente, o cliente deve procurar a polícia diretamente, munido de extrato. Boatos de que os bancos não tirariam dinheiro falso de circulação para evitar perdas são rejeitados pela Febraban e pelo BC. “Isso é uma calúnia”, responde Salazar. “É ridículo dizer isso, pois seria uma atividade criminosa que não interessa aos bancos”, corrobora Figueiredo, do BC.

Equipamento antifraude

Embora, segundo o chefe do Departamento de Meio Circulante do BC, uma análise a olho nu permita identificar notas falsificadas com grande precisão, existem no mercado equipamentos para fazê-lo com maior acuidade, com preços que variam de R$ 6,50 a R$ 1490. A empresa Money Test, de Carapicuíba (SP), fabrica esse tipo de produto há sete anos. O modelo mais barato é a caneta com reagente que identifica o papel de segurança usado pela Casa da Moeda. Esse reagente, no entanto, não acusa notas falsificadas por meio da técnica de lavagem, em que cédulas verdadeiras de valor baixo são branqueadas quimicamente para reimpressão com valor maior. Por outro lado, segundo o BC, essa prática está se tornando rara porque, apesar de se manter a marca d'água, que, de outra forma, é impossível de se reproduzir com equipamento comum, o resultado da impressão geralmente deixa a desejar. O modelo mais caro da empresa (R$ 1.490) é uma câmera com lente de aumento, que permite observar os detalhes de cédulas, cheques e documentos numa tela de cristal líquido. Segundo o fabricante, o grau de confiabilidade é de 100%.

(DO SITE:

Crime previsto na lei

A falsificaçao é crime e está no artigo 289 do Código penal. As moedas falsas, mas de boa qualidade, são enquadrados neste artigo e o processo é julgado por um juiz federal. Se a cédula for uma falsificação grosseira, a Polícia Federal encaminha o caso para a Polícia Civil. Já não é mais o caso de falsificação e sim de estelionato, artigo 171. É instaurado um inquérito e um juiz estadual julga o caso.